MLCC의 개념 및 활용처를 알아보고 얼마나 성장할 수 있는지 파악해보겠습니다. 이를 통해 삼성전기의 주력사업과 향후 성공할 수 있을지 고민해보며 투자해볼 만한 가치가 있는지 판단해보겠습니다.

1. MLCC는 회로의 쌀이다.

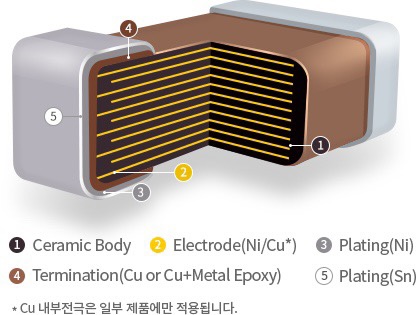

이 세상에서 존재하는 모든 전자기기는 전류가 흘러야만 작동합니다. 그런데 우리가 사용 중에 전류가 튁튁 튀는 노이즈가 들어가면 오작동을 하거나 고장 나게 됩니다. 따라서, 안정적으로 전류를 흘리기 위해선 MLCC가 필요합니다. 세라믹 컨덕터를 여러 층으로 쌓았다해서 Multi Layer Conductive condenser라고 부릅니다. 우리는 투자자의 관점에서만 보겠습니다.

MLCC는 4차산업혁명과 같은 기술의 발전에 따라 시장이 더욱 커지고 있습니다. AI, 자율주행차량, 스마트폰 등은 기술이 발전함에 따라 더 많음 부품수가 필요하게 되었고 그에 맞춰 MLCC의 수요량도 증가하고 있습니다. 실제, 스마트폰 한대의 MLCC가 800개 정도 필요하다고 합니다.

2. 삼성전기의 매출 구성과 전략

MLCC에서 세계 1위는 일본의 무라타 전자이며 약 40%를 차지하고 있습니다. 삼성전기는 세계 2위로 약 24% 차 지중입니다. 우리가 투자를 하려면 관심 있게 보고 있는 재화 및 상품이 매출 구성에서 차지하는 비율을 살펴봐야 합니다. 주력 상품에 매출이 상승해야만 기업의 영업이익이 크게 증가할 것이고 이에 따라 기업가치가 상승되기 때문입니다. 다행히 MLCC는 삼성전기의 핵심사업으로 총매출 약 8조 중에 44%(약 3조 3천억 원)를 차지합니다. Valuation 비교 시 어떤 가치가 있는지 파악할 수 있겠죠?

3. 재무 및 가치 평가

PER x EPS = 주가입니다. 20년도와 21년도의 값을 기준으로 계산하면 적정가치는 203,454원이 나옵니다. 현재 삼성전기 주가가 179,000원으로 저평가되어있다고 판단할 수 있습니다. 정말 정말 쉽게 계산하여 안전마진이 대략 12% 정도 확보되어있습니다. 안전마진은 각자의 가치평가 기준이 있기에 현재 주가가 오히려 고평가 상태일 수 도 있다는 점 명심 바랍니다. 어떤 리스크가 있어 저평가 상태에 있는 건지 확인해보겠습니다.

4. Risk사항

최근 메모리 반도체의 가격이 떨어질 것이라는 예측 리포트가 나오면서 우리나라 코스피 시장의 시가총액 1,2위인 삼성전자와 SK하이닉스가 큰 조정을 받았다. MLCC 또한 수동소자로서 회로가 개선되어 해당 부품의 수요가 감소한다거나 경쟁업체의 탄생으로 판가가 하락할 수 있는 요인이 있다. 또한, 무라타가 시장의 과점을 차지하고 있으며 삼성전기의 차량용 MLCC의 입지가 그리 뛰어나 보이진 않는다. 그리고, 코로나 수혜로 인해 태블릿 등 IT기기의 폭발적인 수요로 일시적으로 매출액이 증가했을 수 있다. 주가는 미래의 실적을 반영하기 때문에 미래를 봤을 때 지금 가격이 적당한 가치일 수도 있다.

기술주는 이래서 어렵다. 내가 과연 이러한 risk를 몯 예측하여 투자를 잘할 수 있다는 생각이 안 든다. 엄청나게 큰 안전마진을 확보한 상태가 아니라면 그냥 내 주변에 있는 예측이 어느 정도 가능한 기업을 투자하는 게 제일 마음 편한 것 같다.(물론 이것도 엄청나게 어렵다.

'재테크 > 주식' 카테고리의 다른 글

| [주식] 금융 IQ를 키워봅시다. 경제금융용어 700선_7탄 (0) | 2021.08.31 |

|---|---|

| [주식] 젠포트 활용 퀀트 자동매매 실전투자 구축 by 닥터퀀트 (0) | 2021.08.29 |

| [주식] 마켓 타이밍 활용한 소형주 퀀트 매매 by. 닥터퀀트 (0) | 2021.08.26 |

| [주식] 금융 IQ 키우기 프로젝트 경제금융용어 700선_3탄 (0) | 2021.08.26 |

| [주식]수소차는 과연 게임체인저인가 시기상조인가? (0) | 2021.08.26 |

댓글